출: R을 이용한 퀀트 투자 포트폴리오 만들기

’최근에 이것이 데이터 분석이다 with 파이썬’책을 필사 하고 있다. 그중에 비트코인의 시세를 예측하는 부분이 있어서 한번 필사를 해보려한다. 책에 대한 내용은 위의 링크를 따라가면 얻을수 있다.

비트코인 시세 예측

비트코인의 시세를 예측해보자. 비트코인 시세처럼 연속적인 시간에 따라 다르게 측정되는 데이터를 시계열 데이터라 하며, 이를 분석하는것을 시계열 데이터 분석이라고 한다.

Step 1 탐색: 시간정보가 포함된 데이터 살펴보기

우선 비트코인 데이터를 탐색해보자. 다음 코드로 데이터셋을 살펴보면, 비트코인 데이터는 총 365개의 행으로 이루어진 것을 알 수 있다. 또한 데이터는 결측값 없이 날짜와 가격에 대한 2개의 피쳐로 구성되어 있다. 책에는 2018년의 데이터를 다루지만 책에서 출처를 남겨놓은것을 토대로 이번에는 2020~2021년의 비트코인 정보를 가져왔다.

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

# %matplotlib inline

# file_path = "data/market-price.csv"

file_path = "../../csv_file/market-price_2021.csv"

bitcoin_df = pd.read_csv(file_path, names = ['day', 'price'])

bitcoin_train_df = bitcoin_df.iloc[:361]bitcoin_train_df## day price

## 0 2020-04-19 0:00 7259.36

## 1 2020-04-20 0:00 7130.04

## 2 2020-04-21 0:00 6840.24

## 3 2020-04-22 0:00 6852.52

## 4 2020-04-23 0:00 7130.99

## .. ... ...

## 356 2021-04-10 0:00 58102.58

## 357 2021-04-11 0:00 59774.00

## 358 2021-04-12 0:00 59964.87

## 359 2021-04-13 0:00 59834.74

## 360 2021-04-14 0:00 63554.44

##

## [361 rows x 2 columns]그리고 이번에는 시계열 정보를 데이터 프레임의 index로 설정한 것이다. to_datetime()을 사용하여 day피처를 시계열 피처로 변환 시켜준다.

bitcoin_train_df['day'] = pd.to_datetime(bitcoin_train_df['day'])bitcoin_train_df.index = bitcoin_train_df['day']

bitcoin_train_df.set_index('day', inplace=True)bitcoin_train_df## price

## day

## 2020-04-19 7259.36

## 2020-04-20 7130.04

## 2020-04-21 6840.24

## 2020-04-22 6852.52

## 2020-04-23 7130.99

## ... ...

## 2021-04-10 58102.58

## 2021-04-11 59774.00

## 2021-04-12 59964.87

## 2021-04-13 59834.74

## 2021-04-14 63554.44

##

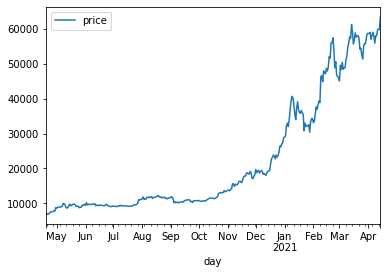

## [361 rows x 1 columns]그리고 이를 통해 추가로 이 결과값을 시각화 해보자.

bitcoin_train_df.plot()

plt.show()

Step 2 예측: 파이썬 라이브러리를 활용한 시세 예측

ARIMA

우선 사용할 시계열 예측 분석은 ARIMA 분석 방법이다. ARIMA기법은 전통적인 시계열 예측 방법으로 크게 두 가지 개념을 포함하고 있다. 첫번째는 AR(Autoregression) 모델로 자기 자신의 과거를 정보로 사용하는 개념이다. 이는 ’현재의 상태는 이전의 상태를 참고해서 계산된다’라는 아이디어를 기본 전제로 한다. 두번째 개념은 MA(Moving Average)모델로 ’이번 항에서의 오차를 이용하여 현재 항의 상태를 추론하자’라는 방법이다. 그리고 이 둘을 합친것을 ARMA 모델이라고 하며, 조금 더 나아간 ARIMA(Autoregressice Integrated Moving Average)모델은 ARMA 모델에 추세 변동의 경향성 까지 반영한 방법이다.

파이썬에서는 statsmodel 모듈로 ARIMA 분석을 수행할 수 있다. 다음 코드는 ARIMA 분석의 실행 과정이다. ARIMA 클래스에 order=(2,1,2)라고 입력되어진 파라미터는 ’AR이 몇번째 과거까지를 바라보는지에 대한 파라미터 (2), 차분(Defference)에 대한 파라미터(1), MA가 몇 번째 과거까지를 바라보는지에 대한 파라미터(2)’를 의미한다.

차분이란 현재 상태의 변수에서 바로 전 상태의 변수를 빼주는 것을 의미하며, 시계열 데이터의 불규칙성을 조금이나마 보정해주는 역할을 한다. 또한 앞서 말한 ARIMA 모델의 경향성을 의미한다.

이제 아래의 실행 결과를 분석해보자. 실행 결과의 표를 살펴보면 상수항을 제외한 모든 계수의 p-value( P>|z| )가 0.05이하로 유의미한 것으로 나타난다. 이것은 AR과 MA모두 2로 설정하는 것이 꽤나 의미 있는 분석 결과를 도출한다는 것을 말한다.

from statsmodels.tsa.arima_model import ARIMA

import statsmodels.api as sm

# (AR = 2, 차분 =1, MA=2) 파라미터로 ARIMA 모델을 학습한다.

model = ARIMA(bitcoin_train_df.price.values, order = (2,1,2))model_fit = model.fit(trend = 'c', full_output = True, disp = True)print(model_fit.summary())## ARIMA Model Results

## ==============================================================================

## Dep. Variable: D.y No. Observations: 360

## Model: ARIMA(2, 1, 2) Log Likelihood -3039.309

## Method: css-mle S.D. of innovations 1115.165

## Date: Thu, 22 Apr 2021 AIC 6090.619

## Time: 00:34:10 BIC 6113.935

## Sample: 1 HQIC 6099.890

##

## ==============================================================================

## coef std err z P>|z| [0.025 0.975]

## ------------------------------------------------------------------------------

## const 156.0793 58.473 2.669 0.008 41.473 270.685

## ar.L1.D.y -0.5842 0.016 -36.013 0.000 -0.616 -0.552

## ar.L2.D.y -0.9732 0.015 -64.411 0.000 -1.003 -0.944

## ma.L1.D.y 0.5444 0.021 26.547 0.000 0.504 0.585

## ma.L2.D.y 1.0000 0.064 15.576 0.000 0.874 1.126

## Roots

## =============================================================================

## Real Imaginary Modulus Frequency

## -----------------------------------------------------------------------------

## AR.1 -0.3001 -0.9682j 1.0137 -0.2978

## AR.2 -0.3001 +0.9682j 1.0137 0.2978

## MA.1 -0.2722 -0.9622j 1.0000 -0.2939

## MA.2 -0.2722 +0.9622j 1.0000 0.2939

## -----------------------------------------------------------------------------잠깐: ARIMA 분석의 파라미터

위 예제의 분석 결과와는 별개로 order 파라미터 p, d, q는 일반적인 가이드라인이 존재한다. 보통은 p와 q의 합이 2 미만인 경우, 혹은 p와 q의 곱이 0을 포함한 짝수인 경우가 좋은 파라미터의 조합이라고 알려져 있다.

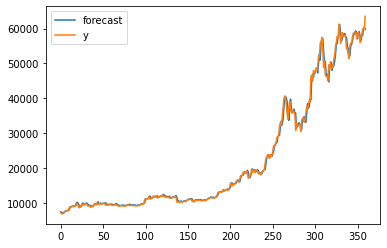

다음으로 ARIMA 모델의 학습 결과를 알아보자. 아래의 실행 결과 중 첫 번째 그래프는 학습한 모델에 학습 데이터셋을 넣었을 때의 시계열 예측 결과이다. plot_predic()함수를 사용해보자.

# 학습 데이터에 대한 예측 결과

fig = model_fit.plot_predict()

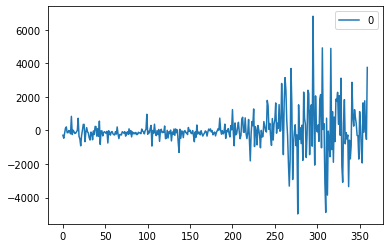

두번째 그래프는 실제값과 예측값 사이의 오차 변동을 나타내는 그래프이다. 만약 이 그래프의 폭이 일정하다면 좋은 예측 모델을 학습시킨것이라고 생각할 수 있다.

residuals = pd.DataFrame(model_fit.resid)

residuals.plot()

이번에는 ARIMA 모델을 평가해보자. 모델을 평가하기 위해서는 테스트 전용 데이터가 필요한데, 이번에는 5일 동안의 미래를 테스트 데이터로 사용해보자. 불규칙적 시계열 예측의 경우에는 먼 미래를 예측하는 것의 큰 의미가 없기 때문에 ’앞으로 N일동안 어느정도로 상승/하락할 것이다’정도의 대략적인 경향 예측만을 수행하는 것이 일반적이기 때문이다. 모델의 평가 과정은 다음과 같다.

- model_fit.forecast(steps = 5)로 향후 5일의 가격을 예측하요 pred_y로 정의 한다.

- bitcoin_df.iloc[361:]로 해주어 bitcoin_df의 마지막 5일을 test_y로 정의 한다.

- 모델의 예측한 상한값, 하한값을 pred_y_upper, pred_y_lower로 정의 한다.

- 정의한 모든 값을 비교하여 5일동안의 상승 경향 예측이 얼마나 맞는지 평가 해본다.

forecast_data = model_fit.forecast(steps=5)

bitcoin_test_df = bitcoin_df[361:]bitcoin_test_df## day price

## 361 2021-04-15 0:00 62969.12

## 362 2021-04-16 0:00 63252.63

## 363 2021-04-17 0:00 61455.98

## 364 2021-04-18 0:00 60087.09

## 365 2021-04-19 0:00 56251.48# 마지막 5일의 예측 데이터 (2021-04-15 ~ 2021-04-19)

pred_y = forecast_data[0].tolist()

# 실제 5일의 데이터 (2021-04-15 ~ 2021-04-19)

test_y = bitcoin_test_df.price.values

# 마지막 5일의 예측 데이터 최소값

pred_y_lower = []

# 마지막 5일의 예측 데이터 최대값

pred_y_upper = []

for lower_upper in forecast_data[2]:

lower = lower_upper[0]

upper = lower_upper[1]

pred_y_lower.append(lower)

pred_y_upper.append(upper)그리고 다음 코드는 이를 그래프로 시각화 한 것이다. 파란색 그래프는 모델이 예상한 최고 가격, 즉 상한가의 그래프이다. 그리고 빨간색은 모델이 예측한 하한가 그래프이고, 초록색은 실제 5일간의 가격 그래프, 노란색은 모델이 예측한 가격 그래프를 나타낸 것이다.

# 모델이 예측한 가격 그래프

plt.plot(pred_y, color = 'gold')

# 모델이 예측한 최저 가격 그래프

plt.plot(pred_y_lower, color = 'red')

# 모델이 예측한 최고 가격 그래프

plt.plot(pred_y_upper, color = 'blue')

# 실제 가격 그래프

plt.plot(test_y, color = 'green')

Facebook Prophet

이번에는 ARIMA보다 조금 더 정확한 트렌드 예측 분석을 제공하는 라이브러리 ’Facebook Prophet’을 사용해보자. Prophet은 Additive 모델이라는 모델링 방법에 기반한 시계열 예측모델로, 시계열 데이터의 트렌드성(연간/월간/일간)을 예측하는 것에 초점이 맞추어져 있다.

잠깐: Additive 모델

Additive 모델은 선형회귀 분석의 단점을 극복하기 위해 개량된 분석 방법의 하나이다. 시계열 분석 역시 회귀 분석의 한 갈래이기 때문에 회귀 분석의 단점을 가지고 있다. 하지만 회귀 분석의 단점을 극복하기 위해 이 모델은 각 피쳐마다 비선형적인 적합을 가능하게 하는 일련의 방법을 적용한다. 이는 다소 어렵기 때문에 자세한 사항은 다음을 참고 한다.

fbprophet 라이브러리를 사용하기 위해서는 데이터 프레임의 피쳐를 ’ds’와 ’y’로 변경해야 한다. 그리고 Prophet이라는 클래스를 선언한 뒤, fit() 함수로 모델을 학습시켜준다. 모델 생성에 포함되는 파라미터의 의미는 다음과 같다.

- sesonality_mode: 연간, 월간, 주간, 일간 등의 트렌드성을 반영하는 것을 의미하는 파라미터

- changepoint_prior_scale: 트렌드가 변경되는 문맥을 반영하는 파라미터. 수치가 높을수록 모델은 과적합에 가까워진다.

from fbprophet import Prophet

file_path = "../../csv_file/market-price_2021.csv"

bitcoin_df = pd.read_csv(file_path, names = ['ds', 'y'])bitcoin_df## ds y

## 0 2020-04-19 0:00 7259.36

## 1 2020-04-20 0:00 7130.04

## 2 2020-04-21 0:00 6840.24

## 3 2020-04-22 0:00 6852.52

## 4 2020-04-23 0:00 7130.99

## .. ... ...

## 361 2021-04-15 0:00 62969.12

## 362 2021-04-16 0:00 63252.63

## 363 2021-04-17 0:00 61455.98

## 364 2021-04-18 0:00 60087.09

## 365 2021-04-19 0:00 56251.48

##

## [366 rows x 2 columns]prophet = Prophet(seasonality_mode = 'multiplicative',

yearly_seasonality=True,

weekly_seasonality=True,

daily_seasonality=True,

changepoint_prior_scale=0.5)

prophet.fit(bitcoin_df)그리고 다음코드에서 make_future_dataframe(periods=5, freq=‘d’), prophet.predict(future_data)를 실행하면 학습 데이터 셋 기반의 5일 단위 예측 데이터를 얻을 수 있다.

future_data = prophet.make_future_dataframe(periods = 5, freq = 'd')

forecast_data = prophet.predict(future_data)

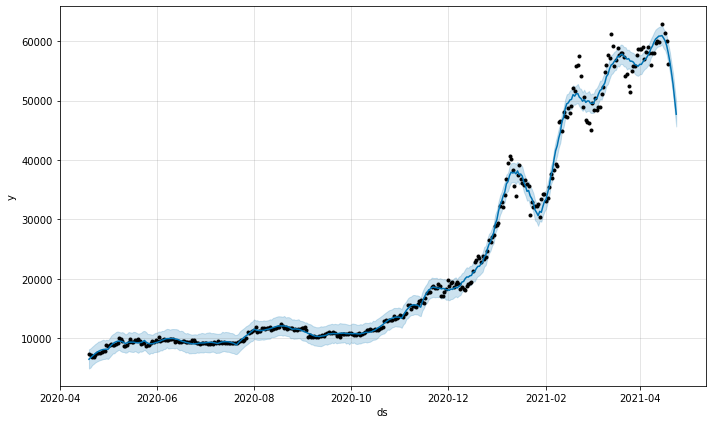

forecast_data[['ds','yhat', 'yhat_lower', 'yhat_upper']].tail(5)다음은 이 fbprophet 모델의 학습 결과를 시각화한 결과이다. 그래프의 검은 점은 실제 가격을 나타낸 것이고, 파란 선은 예측 가격을 나타낸 것이다. 이 모델 역시 ARIMA 모델과 마찬가지로 학습 데이터셋에 대해서는 거의 정확한 예측을 하고 있다. 하지만 시계열 데이터 분석에서 학습 데이터를 잘 예측하는건 큰 의미가 없다.

fig1 = prophet.plot(forecast_data)

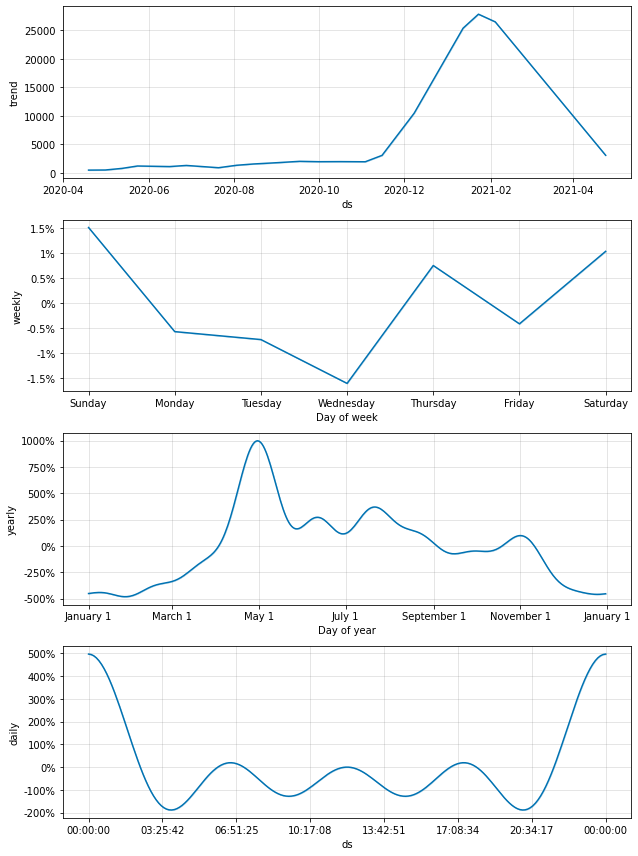

그리고 다음 그래프는 fbprophet에서 제공하는 트렌드 정보 시각화 그래프이다. 앞서 seasonality_mode 파라미터를 설정해놓은 경우에만 이 시각화가 가능하다. 우리는 이를 통해 시계열 데이터가 어떤 흐름을 가지고 변화하는지를 살펴볼 수 있다. 전체적인 데이터의 트렌드는 아래의 첫 번째 그래프로 살펴볼 수 있고, 이어지는 그래프에서는 year, weekly, daily 순의 트렌드를 확인할 수 있다.

fig2 = prophet.plot_components(forecast_data)

Testset 평가

이번에는 테스트셋을 평가 해보자. 다음 코드의 실행 결과를 보자.

bitcoin_test_df = bitcoin_df[361:]

# 마지막 5일의 예측 데이터 (2021-04-15 ~ 2021-04-19)

pred_y = forecast_data.yhat.values[-5:]

# 실제 5일의 데이터 (2021-04-15 ~ 2021-04-19)

test_y = bitcoin_test_df.y.values

# 마지막 5일의 예측 데이터 최소값

pred_y_lower = forecast_data.yhat_lower.values[-5:]

# 마지막 5일의 예측 데이터 최대값

pred_y_upper = forecast_data.yhat_upper.values[-5:]# 모델이 예측한 가격 그래프

plt.plot(pred_y, color = 'gold')

# 모델이 예측한 최저 가격 그래프

plt.plot(pred_y_lower, color = 'red')

# 모델이 예측한 최고 가격 그래프

plt.plot(pred_y_upper, color = 'blue')

# 실제 가격 그래프

plt.plot(test_y, color = 'green')

Step 3 활용: 더나은 결과를 위한 방법

이번에는 모델의 성능을 조금 더 향상시킬 수 있는 방법에 대해 알아보자. 첫 번째로 고려해볼 방법은 상한값 혹은 하한값을 지정해주는 것이다. 바닥과 천장이 없는 주가 데이터의 경우 의미가 없을 수 있지만 일반적인 시계열 데이터에서는 상한값 혹은 하한값을 설정해 주는 것이 모델의 성능을 높여줄 수 있는 방법중 하나이다.

Prophet 모델에서 future_data[‘cap’] = 20000을 통해 데이터넷에 상한선을 설정할 수 있다. 다음 코드와 실행 결과는 상한선을 적용할 학습 결과를 시각화 한 것이다.

# 상한가 설정

bitcoin_df['cap'] = 65000

# 상한가 적용을 위한 파라미터를 다음과 같이 설정

prophet = Prophet(seasonality_mode = 'multiplicative',

growth = 'logistic',

yearly_seasonality = True,

weekly_seasonality = True,

daily_seasonality = True,

changepoint_prior_scale = 0.5)

prophet.fit(bitcoin_df)

# 5일 예측 future_data = prophet.make_future_dataframe(periods = 5, freq = 'd')

# 상한가 설정

future_data['cap'] = 65000

forecast_data = prophet.predict(future_data)fig = prophet.plot(forecast_data)

이상치 제거

이번에는 모델의 성능을 향상시키는 다른 방법중 하나인 이상치 제거 기법을 살펴보자. 이상치란 평균적인 수치에 비해 지나치게 높거나 낮은 수치의 데이터를 의미한다. fbprophet 모델이 이상치를 제거한 데이터로 학습하려면 이상치에 해당하는 데이터를 None로 설정해주면 된다. 이번에는 63000이 넘는 데이터를 이상치라고 설정 해주었다.

bitcoin_df = pd.read_csv(file_path, names = ['ds','y'])

bitcoin_df.loc[bitcoin_df['y'] > 63000, 'y'] = None

# prophet 모델 학습

prophet = Prophet(seasonality_mode = 'multiplicative',

yearly_seasonality = True,

weekly_seasonality = True,

daily_seasonality = True,

changepoint_prior_scale = 0.5)

prophet.fit(bitcoin_df)

# 5일 예측 future_data = prophet.make_future_dataframe(periods = 5, freq = 'd')

forecast_data = prophet.predict(future_data)fig = prophet.plot(forecast_data)

RMSE

평균 제곱근 오차(Root Mean Square Error; RMSE)를 의미하는 RMSE를 구해보자.

from sklearn.metrics import mean_squared_error, r2_score

from math import sqrt

rmse = sqrt(mean_squared_error(pred_y, test_y))print(rmse)## 9171.246349689343총평

’이것이 데이터 분석이다 with’를 필사해보면서 파이썬을 사용한 시계열 분석에 대해 알아 보았다. 이제 이것을 응용하여 야후 파이낸스에서 주식 데이터를 가져와서 삼성전자의 주식 데이터 예측 블로그를 써보려 한다.